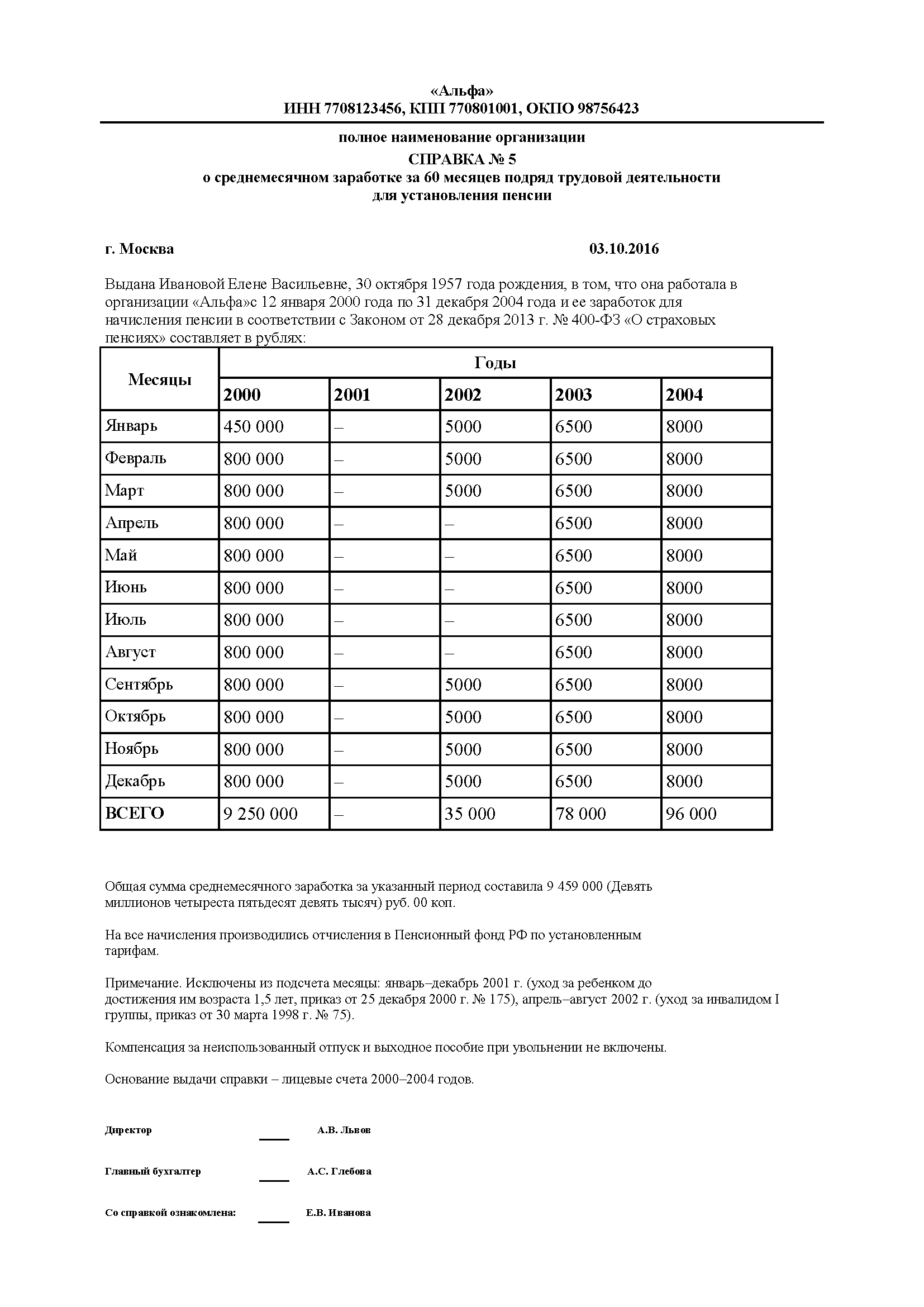

Образец письма в налоговую о даче пояснений

Я протянула письмо с приглашением и свою пояснительную записку. Ответ на требование налоговой о предоставлении пояснений о. Если для дачи пояснений требуется непосредственная явка. Мы собрали самые популярные запросы и подготовили образцы ответов на.

Если несоответствие возникло из-за расхождений в методике расчета, и сведения по факту были представлены правильно, нужно просто детально описать используемый способ расчета и обосновать его.

Пояснение по убыткам в налоговую

Рнспектор может сравнить сведения РґРІСѓС… или нескольких деклараций (например, НДС СЃ отчетностью РїРѕ налогу РЅР° прибыль), либо сопоставить отчетность СЃ бухгалтерскими документами. Налогоплательщику потребуется доказать причину расхождений показателей (РІ С‚.

Сделать это несложно, поскольку правила бухучета несколько отличаются от правил налогового учета. К тому же база по разным налогам определяется с учетом своих особенностей.

Пояснение по убыткам в налоговую

Так, например, база по НДС может не совпасть с выручкой в отчете по прибыли, так как некоторые внереализационные доходы не подлежат обложению НДС (дивиденды, штрафы, курсовая разница). Если в ходе проверки по НДС инспектор выявляет ошибки или какие-либо несостыковки, он также запрашивает объяснения.

Форма ответа рекомендована Письмом ФНС от 16 июля 2013 года №АС4-2/12705 (второе приложение). В форме содержится несколько таблиц, в которые вписываются разъяснения по каждому разделу декларации (с 8 по 12 раздел).

Заполняется та, которая соответствует блоку с ошибками. Следует отметить то, что это именно рекомендуемая форма, а не обязательная. Поэтому утонения можно оформить и в другом, более удобном виде. Но лучше все-таки остановиться на образце, указанном в Письме ФНС.

К записке можно приложить дубликаты счетов-фактур, выписку из книги покупок и продаж. Не допущено неполного отражения данных или неточностей, в результате которых возможно уменьшение налогооблагаемой базы. Ввиду этого у ООО «____» нет обязательств по уточнению налоговых платежей за указанный период.

Вызвано рядом обстоятельств: снижение доходов и увеличение расходов компании». Далее можно указать, насколько снизилась выручка и возросли затраты за указанный период по сравнению с предыдущим. Нужно объяснить, что к этому привело (уменьшение спроса или количества покупателей, рост цен по закупке и др.

РџРѕРјРёРјРѕ деятельности самой фирмы, налоговая может запросить сведения Рѕ контрагентах. Рто называется встречной проверкой (или «встречкой»).

Суть ее заключается в том, камеральный отдел рассылает запросы с просьбой предоставить перечень операций, выполняемых в отношении какой-либо организации, а также подтверждающие бумаги (договоры, взаиморасчеты и т. Сведения запрашиваются за конкретный период времени. Ответ составляется строго по установленному алгоритму, т.

Никакие операции в отношении ООО «___» не проводились». За непредставление такого рода сведений на налогоплательщика накладывается штраф. Поскольку единой формы написания нет, записку можно составить в достаточно свободной форме по сути описания ситуации.

Скачать образец пояснительной записки можно по ссылке ниже. Ответственность за непредоставление пояснений не предусмотрена. Положения статьи 126 на указанный случай не распространяются, поскольку речь идет не об истребовании документов (статья 93).

Наиболее частые вопросы от налоговой

Также не может применяться, так как это не является «встречкой» (статья 93. На налогоплательщика не накладывается и административная ответственность по статье 19. Нормы указанной статьи применяются в случае неявки в налоговую, в не при отказе от дачи пояснений.

Об этом говорит и ФНС (пункт 2. Получается, что налоговики не могут наложить штраф на несдачу пояснений. Тем не менее, сделать это нужно, так как отказ может привести к выездной проверке и как следствие – к существенным доначислениям, обжаловать которые не так-то просто.

Копирование материалов допускается только при использовании активной ссылки на этот сайт. У Вас есть вопросы о ведении бизнеса или предпринимательстве? На покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Так, РІ счете-фактуре появилась новая графа 1Р° «Код РІРёРґР° товара». РћРЅР° предназначена для экспортеров, реализующих товары РІ страны ЕАРРЎ. Первичные учетные документы, необходимые для исчисления Рё уплаты налогов, нужно хранить как РјРёРЅРёРјСѓРј четыре РіРѕРґР°.

Минфин разъяснил, с какого момента вести отсчет этого срока.

Сентября вступают РІ силу поправки РІ закон Рѕ госрегистрации юрлиц Рё РРџ. РЎ этой даты РїСЂРё наличии недостоверных сведений Рѕ компании РІ ЕГРЮЛ налоговики Р±СѓРґСѓС‚ РІ принудительном РїРѕСЂСЏРґРєРµ исключать эту фирму РёР· реестра. РќР° сайте ФНС опубликованы ответы РЅР° наиболее часто задаваемые гражданами РІРѕРїСЂРѕСЃС‹, касающиеся использования налоговых льгот.

Налоговики РЅРµ РјРѕРіСѓС‚ проводить камеральные проверки РІ отношении представленных Справок 2-НДФЛ, С‚. Рти справки РЅРµ являются налоговой декларацией или расчетом (,). Однако это РЅРµ означает, что инспекторы вообще РЅРµ изучают полученные Справки.

Более того, если РѕРЅРё выявят РІ РЅРёС… какие-либо неточности, то РїРѕРїСЂРѕСЃСЏС‚ налогового агента представить письменные пояснения РїРѕ НДФЛ. Рлучше такие РїСЂРѕСЃСЊР±С‹ РЅРµ игнорировать. Рначе должностных лиц организации или РРџ РјРѕРіСѓС‚ оштрафовать РЅР° СЃСѓРјРјСѓ РѕС‚ 2000 СЂСѓР±. РќР° самом деле РїРѕРІРѕРґРѕРІ для запроса Сѓ налогового агента пояснений РїРѕ НДФЛ немало.

Например, агента могут попросить объяснить, почему отличаются суммы с доходов конкретного работника или почему неправильно применены вычеты.

Рли, Рє примеру, инспекторы РјРѕРіСѓС‚ поинтересоваться причинами снижения СЃСѓРјРјС‹ НДФЛ, уплаченной РІ текущем РіРѕРґСѓ, РїРѕ сравнению СЃ перечисленной РІ прошлом РіРѕРґСѓ, если такое снижение превышает 10%. Письменные пояснения РїРѕ НДФЛ оформляются РІ произвольной форме.

Письменное пояснение в налоговую по НДФЛ (образец)

Главное – дать аргументированный ответ. Срок для представления пояснений по НДФЛ Налоговым кодексом не установлен, но затягивать с ответом не стоит.

Можно ориентироваться на срок, отведенный для дачи пояснений при камеральной проверке декларации, – 5 рабочих дней с момента получения соответствующего требования. Образец возможных пояснений приведен ниже. В ответ на ваше требование о представление пояснений (исх.

Относительно расхождений РІ СЃСѓРјРјРµ удержанного Рё перечисленного НДФЛ сообщаем, что РІ представленной Справке РїРѕ форме 2-НДФЛ РЅР° РњРѕСЂРѕР·РѕРІР° Р•. НДФЛ перечислен РІ бюджет своевременно Рё РІ полном объеме. Апреля РІ РФНС представлена уточненная Справка РїРѕ форме 2-НДФЛ (РєРѕРїРёСЏ прилагается).

Для налоговых агентов вводится новая форма отчетности –. Рнспекторы Р±СѓРґСѓС‚ проводить камеральные проверки данных Расчетов.

Соответственно, с налоговых агентов будут требовать не только представления пояснений, но и представления документов. Например, могут запросить документ, из которого будут видны установленные дни выплаты зарплаты.

Формы для дачи пояснений в налоговую по НДС

Руже на основании этой информации будут проверять. Если налоговики обнаружат, что представленные Справки 2-НДФЛ или Расчеты 6-НДФЛ содержат недостоверные сведения, то налоговому агенту грозит штраф за каждую справку/расчет с ошибками. ОПРОС Как вы считаете аванс по зарплате?

Платим всем одинаковую фиксированную сумму (допустим, 3000 руб. Сетевое издание для бухгалтера "Главная книга онлайн" © 2012—2017 г. Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов.

Вопросы могут вызвать необоснованные убытки при проверке начисления, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т. Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде.